两大税收优惠政策惠及未来科学城企业

近日,北京市财政局发布了《关于转发中关村国家自主创新示范区公司型创业投资企业有关企业所得税试点政策的通知》,以及《关于转发中关村国家自主创新示范区特定区域技术转让企业所得税试点政策的通知》,备受关注的中关村两项优惠政策全文发布。

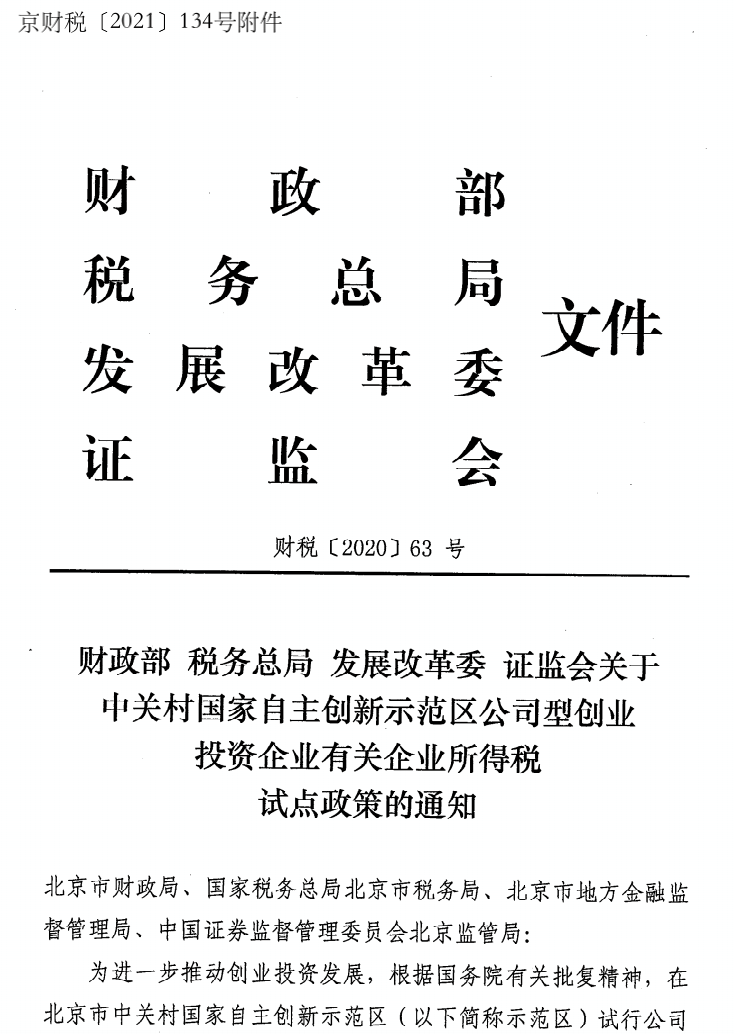

根据此前消息,财政部、税务总局、发改委、科技部、证监会、知识产权局等国家部委积极支持北京市“两区”建设,联合印发文件,在中关村国家自主创新示范区开展公司型创投企业所得税优惠政策试点和技术转让所得税优惠政策试点。

未来科学城企业可享政策吗?

根据中关村国家自主创新示范区昌平园官网信息,2012年10月,国务院批复中关村国家自主创新示范区昌平园政策区空间规模扩大至51.4平方公里,涉及29宗地块,13个镇街,包括未来科学城、昌平园中心区、中关村生命科学园、国家工程技术创新基地等重点功能区,以及北汽福田产业基地、百善通用航空产业园、南口三一产业基地、国际信息产业园、马池口埝头工业园等专业园区。综上,未来科学城属于昌平园政策区范围,区域内符合条件的企业可享受中关村国家自主创新示范区相关政策。

公司型创投企业所得税优惠政策试点--鼓励创投企业长期投资

科技创新是多种要素的有机融合,其中资本是重要推动力量。过去,部分创投企业出于规避长期投资风险的考虑,投资往往倾向于快进快出,而科技创新企业发展往往需要一定周期,这就导致创投企业投资初创型科技企业的意愿不强。该政策试点将解决投资快进快出的“痛点”。

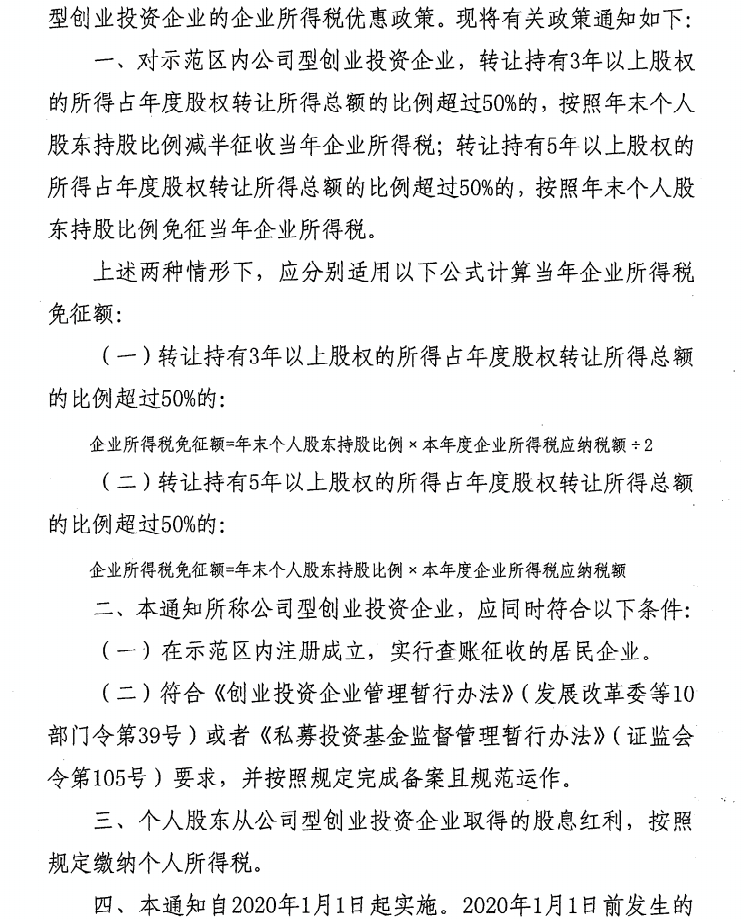

根据政策,中关村示范区将开展公司型创投企业所得税优惠政策试点,鼓励创投企业长期投资。对示范区内符合条件的公司型创业投资企业,转让持有3年以上股权所得,超过年度股权转让所得总额50%的,可以减半征收企业所得税;转让持有5年以上股权所得,超过年度股权转让所得总额50%的,可以免征企业所得税。

该政策设计了投资期限越长缴纳企业所得税越少的反向挂钩制度,将有利于增强创投企业长期投资初创型科技企业的“耐心”,初步实现了鼓励创投企业长期投资的效果,促进被投资的科技企业做大做强。

技术转让所得税优惠政策试点---鼓励本土创新

从创新生态链条来看,成果转化困难也一直是制约科技创新发展的“堵点”,这关系到科技成果能否带来实质性的效益。税收政策围绕这一重点创新要素和关键环节也进行了设计突破。

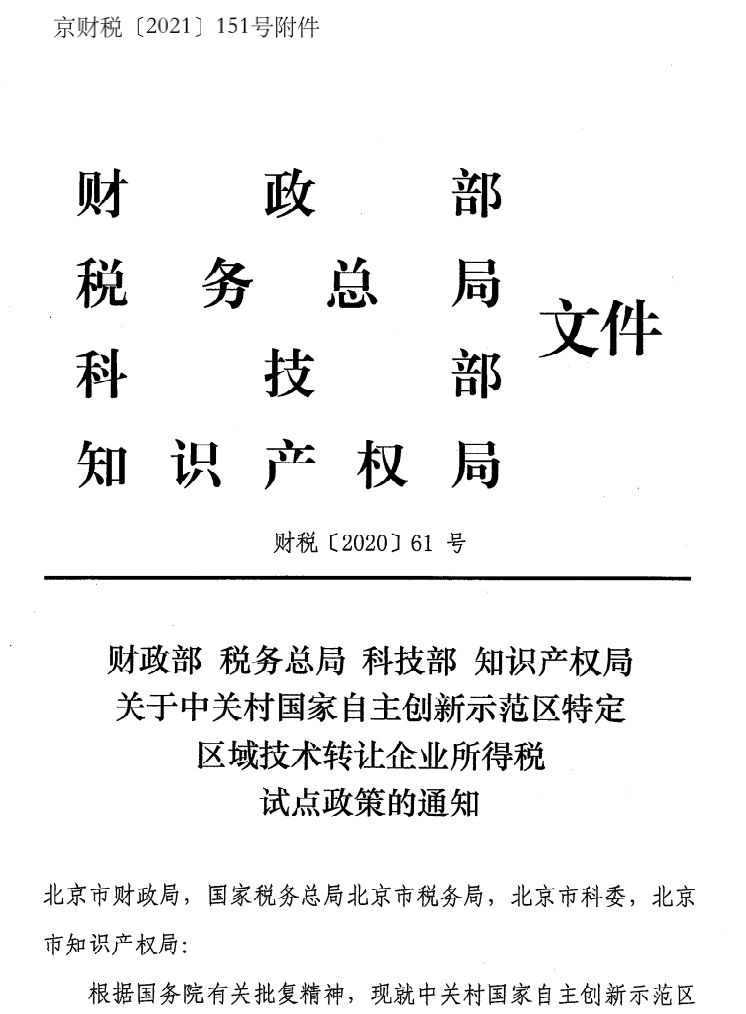

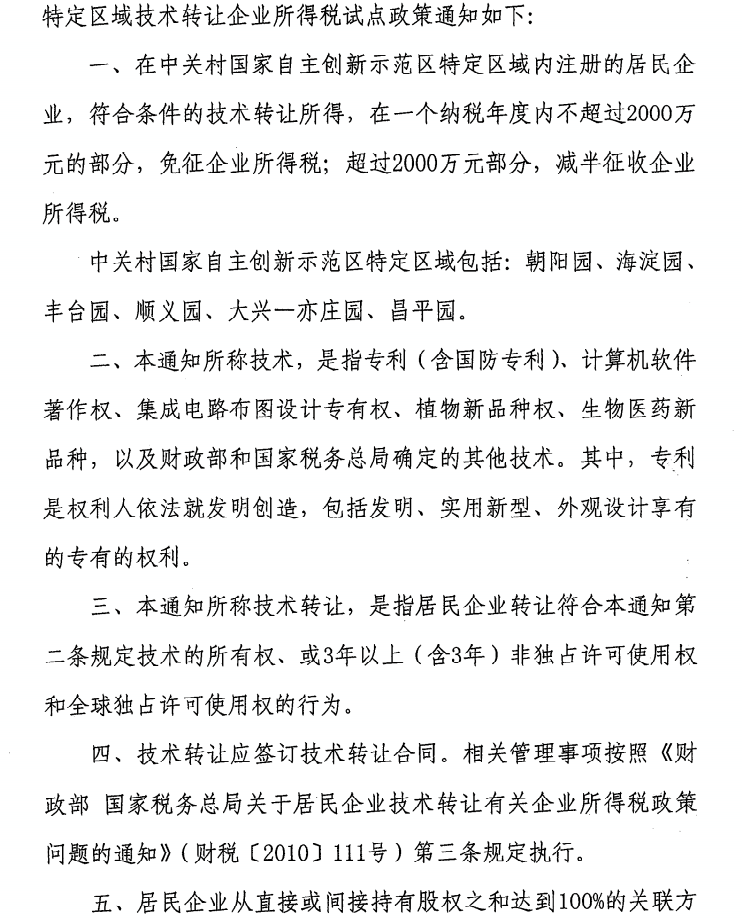

中关村示范区将开展技术转让所得税优惠政策试点,鼓励本土创新。在示范区朝阳园、海淀园、丰台园、昌平园、顺义园、大兴-亦庄园6个园区内注册的居民企业,符合条件的技术(如专利、计算机软件著作权等)转让所得,不超过2000万元的部分,免征企业所得税;超过2000万元的部分,减半征收企业所得税。

什么是居民企业?

根据《中华人民共和国企业所得税法》第二条,企业分为居民企业和非居民企业。居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

针对科技成果转化难问题,政策试点将技术转让所得免征额由500万元提高到2000万元,这将进一步降低科技成果转让的成本。

据了解,目前市税务局已在电子税务局更新优惠政策代码,符合条件的纳税人无须审批即可“自行判别、申报享受”。纳税人只需留存相关资料备查,这也提升了纳税人享受政策的便捷度。后续,税务机关还会采取一对一电话辅导、指定专人对接、举办税收政策培训会等多元化辅导手段,确保优惠政策都能精准施策、执行到位。

两大税收优惠政策的试点,是贯彻落实新时代新发展理念的充分体现,既回应了企业的痛点诉求,又推动本市“两区”建设和高质量发展,助力产业结构和科技创新生态链条进一步优化,助力北京加快建设国际科技创新中心,促进构建国内国际双循环相互促进的新发展格局。

两项企业所得税政策文件原文如下:

《财政部 税务总局 发展改革委 证监会关于中关村国家自主创新示范区公司型创业投资企业有关企业所得税试点政策的通知(财税〔2020〕63号)》

《财政部 税务总局 科技部 知识产权局关于中关村国家自主创新示范区特定区域技术转让企业所得税试点政策的通知(财税〔2020〕61号)》

科技信息

-

北京市科学技术委员会、中关村科技园区管理委员会关于发布《2026年北京市重点实验室申报指南》的通知

为加强北京(京津冀)国际科技创新中心建设,统筹做好北京市重点实验室体系布局,强化企业科技创新主体地位,服务北京市高精尖产业和城市发展,根据《北京市重点实验室认定与管理办法》(京科发〔2026〕6号)规定,现发布2026年北京市重点实验室申报指南,并将有关事项通知如下

2026-03-26 -

关于征集2026年科学研究和技术服务业固定资产投资第一批储备项目的通知

关于征集2026年科学研究和技术服务业固定资产投资第一批储备项目的通知

2026-03-19 -

“筑基扩容”---关于2025年申请的高新技术企业申报市科委“筑基扩容”支持政策的通知(内含昌平区可申报企业名单及申报流程)

“筑基扩容”--2025年申报高新技术企业资质的企业 :为进一步做好《关于实施“三大工程”进一步支持和服务高新技术企业发展的若干措施》(京政办发〔2022]19号)的落实工作,现组织开展2025年度高新技术企业“筑基扩容”支持政策申报工作(名单获取:https://pan.baidu.com/s/1xFuCkS4PTfKLeul3PNurYQ?pwd=7g9k)。

2026-01-29 -

北京市科学技术委员会、中关村科技园区管理委员会 北京市财政局关于印发《中关村国家自主创新示范区提升企业创新能力支持资金管理办法》的通知

为贯彻落实《北京国际科技创新中心建设条例》《中关村世界领先科技园区建设方案(2024—2027年)》等文件精神,促进中关村国家自主创新示范区企业持续提升技术创新能力,北京市科学技术委员会、中关村科技园区管理委员会,北京市财政局研究制定《中关村国家自主创新示范区提升企业创新能力支持资金管理办法》

2026-03-17 -

北京市科学技术委员会、中关村科技园区管理委员会关于征集2026年科技服务业专项培育科技服务业中小企业项目的通知

为顺利实现“十五五”良好开局,推动我市科技服务业高质量发展,依据《中关村国家自主创新示范区优化创新创业生态环境支持资金管理办法》(京科发〔2024〕20号),现启动2026年科技服务业专项培育科技服务业中小企业项目征集工作

2026-03-17